Kita melihat tech-based bank bermunculan dengan cepat sekali sejak 5 tahun lalu. Bahkan, sekarang sudah lebih dari 200 digital-only bank tersebar di seluruh dunia, seperti Revolut, Monzo, Starling, Monese, Chime, InstantPay, dll. Mereka disebut dengan Neobank.

Neobank sedang tumbuh menjadi pemain yang lebih besar di industri jasa keuangan, dan menggerogoti kue para pemain lama. Ini karena keunggulannya dalam menguasai pasar generasi digital.

Apa Itu Neobank?

Neobank secara harfiah berarti bank baru. Itu berasal dari kata Yunani NEOS, yang berarti baru.

Neobank adalah istilah umum yang digunakan untuk layanan perbankan full-digital generasi baru yang mutakhir, dengan tujuan agar lebih mudah diakses, jika dibandingkan dengan bank tradisional.

Neobank 100% digital, dan paling sering dalam bentuk mobile app. Jadi, Neobank tidak memiliki kantor cabang fisik.

Neobank adalah entitas digital yang “digerakkan oleh misi”. Mereka biasanya adalah startup, dan berupaya untuk menjadi bank berlisensi.

Neobank memanfaatkan Application Programming Inteface (API) / Open Bank, memposisikan diri sebagai agregator, untuk melakukan disrupsi pasar.

Neobank menawarkan pengalaman (user experience) yang dipersonalisasi, dan lebih user friendly dibandingkan dengan layanan yang banyak ditawarkan oleh bank tradisional.

Saat ini, di sebagian besar wilayah negara, aturan tentang Neobank belum didefinisikan dengan baik, dan tidak mengikuti peraturan standar apa pun. Oleh karena itu, peraturan yang diikuti oleh Neobank, adalah mengikuti (menurun) dari sifat kemitraannya dengan lembaga keuangan yang sudah berlisensi.

Di beberapa negara, Neobank adalah perusahaan Fin-tech yang menawarkan layanan perbankan. Sedangkan di Indonesia bentuknya Bank Digital.

Dalam hal ini, Otoritas Jasa Keuangan (OJK) telah merilis aturan baru mengenai bank digital. Aturan tersebut berada dalam POJK Nomor 12/POJK.03/2021, dalam Bab IV pada Pasal 23 sampai dengan Pasal 31.

Layanan apa yang ditawarkan Neobank ini?

Layanan Neobank bisa juga sama seperti bank lain, meliputi giro, mobile app, kartu pembayaran, transfer uang, pinjaman, rekening tabungan, asuransi, dan analitik, juga dikenal sebagai manajemen keuangan pribadi (Personal Finance Management) untuk mengetahui perilaku pengeluaran pelanggan yang ditargetkan.

Tetapi secara lebih jauh, mereka menargetkan ceruk pasar tertentu, seperti pelajar, pensiunan, content creator, ekspatriat, UMKM, dll, untuk mengembangkan produk yang mampu memenuhi secara baik kebutuhan kelompok khusus tersebut.

Mereka berfokus pada pengalaman pelanggan (Custome eXperience) , dan mendefinisikan kembali prinsip-prinsip perbankan lama untuk mendapatkan daya tarik pasar.

Keunggulan Neobank

Badai Neobank sedang mengambil alih industri keuangan secara global. Mereka dibedakan oleh “King of Experience” yang mereka tawarkan kepada pelanggan mereka.

Inilah beberapa keunggulan yang ditawarkan oleh Neobank:

1. Pembukaan Akun Tanpa Rumit

Dengan Neobank, akun rekening bisa dibuat dalam hitungan beberapa menit dari mana saja, langsung dari ponsel kamu.

2. User Friendly Interface

Aplikasi Neobank sangat clear, clean, dan ramah bagi pengguna. Aplikasi tersebut sangat responsif dan dirancang dengan baik untuk memenuhi kebutuhan pelanggan.

User Inteface yang membedakan :

- Mudah dan cepat, menawarkan pengalaman pengguna yang menyenangkan.

- Desain modern dan intuitif.

- Dukungan pelanggan: panggilan telepon, WhatsApp, chat(bot).

3. Seamless Payment

Dengan akun Neobank :

- Bersamaan dengan kartu debit fisik, kamu juga bisa mengatur kartu debit virtualmu yang dapat langsung dibuat dan diaktifkan.

- Mengirim uang ke luar negeri secara mudah, cepat, dan handal tanpa biaya tersembunyi, tanpa repot.

- Pemegang rekening giro atau tabungan, dapat memilih banyak pilihan mata uang, dan melakukan transfer internasional dengan “nilai tukar pasar riil”

- Biaya atau transfer internasional sangat rendah. Dalam hal ini pelanggan memiliki dua keuntungan :

- Dari kurs pasar riil vs kurs antar bank.

- Dari biaya yang rendah dibandingkan jika dengan bank tradisional dan layanan pengiriman uang lainnya.

4. Smart Reporting atau Spending Analytics

Transaksi yang terjadi di Neobank berlangsung seketika. Rincian transaksi dan pembayaran dibukukan secara instan, memberi kamu update saldo terbaru di akun kamu, setiap saat.

Analisa pembelanjaan (Spending Analytics) diperkenalkan oleh antara lain olehRevolut dan N26, tetapi telah menjadi arus yang diikuti oleh pemain lain selama beberapa tahun terakhir.

“Spaces” diperkenalkan oleh N26 untuk membuat sub-akun atau “saving goals”, ini merupakan langkah yang sangat cerdas dan inovatif untuk pengguna yang lebih muda.

5. Biaya Rendah dan Transparan

Neobank menawarkan akun digital yang sangat menarik dalam hal biaya yang dibebankan kepada pelanggan:

- Tidak ada biaya bulanan.

- Tidak ada setoran minimum.

- Tidak ada saldo bawah atau biaya saldo bulanan minimum.

6. Fitur dan Fungsi

Beberapa fitur dan fungsi utama Neobank :

a). Pendaftaran & proses KYC (Know Your Customer)

- Proses registrasi yang cepat (kurang dari 15 menit), menggunakan AI dalam prosesnya.

- Pengambilan foto kartu identitas dan selfie.

- Aplikasi bisa digunakan sebelum proses verifikasi email.

b). Log in menggunakan biometrik

- Sidik jari

- Suara

- Face recognition

c). Rekening

- Menyertakan kartu debit.

- Overview pemasukan dan pengeluaran, yang bisa di filter by bulan, merchant, dan kategori.

- Budgeting tools (secara global, per kartu/mata uang/kategori).

- Rewards, cash back dan diskon.

- Pertukaran mata uang asing.

- Nilai tukar mata uang terupdate secara otomatis, dan ada pemberitahuan ketika mencapai nilai tertentu.

- Pemisahan rekening tabungan.

d). Analytic

- Filter by hari, bulan, kategori, merchant.

- Kemampuan untuk menambahkan catatan pada transaksi tertentu.

- Kemampuan untuk memasukkan transaksi secara otomatis ke dalam kategori tertentu.

e). Pembayaran dan transfer

- Split bill

- Transfer antar bank

- Pembayaran terjadwal

- Link pembayaran (send & request)

- Mencari teman yang terdekat (friends near me)

f). Top up

- Emoney

- Kartu tertentu

- Fast credit

g). Layanan tambahan

Pembelian crypto currency

h). Security

- Biometrik

- 2-factors authentication

- Pemberitahuan transaksi mencurigakan secara instan

- Blok / buka blok kartu, PIN, CVV

- Location based

- Menonaktifkan kartu ATM dan transaksi online

- Limitasi pengeluaran

- Virtual card

i). Support

Blog, komunitas, chat

7. Budgeting Tool

Di area inilah Neobank yang paling inovatif.

Proyeksi cash flow berdasarkan pembelanjaan sebelumnya (masa lalu), “pot tabungan” untuk kategorisasi pembelanjaan (misalnya, pembelanjaan makanan dan bahan bakar dikategorikan secara otomatis di tab yang berbeda), pengaturan tabungan untuk perjalanan ke tujuan liburan yang kamu inginkan, dan lain-lain.

8. Reward

Tidak seperti reward kartu di bank tradisional yang rumit dengan beberapa persyaratan tersembunyi, sistem reward Neobank mencoba menjembatani kesenjangan itu dengan mengkomunikasikan manfaat cashback dan reward lainnya secara lebih transparan.

Selain itu, karena pengalaman sepenuhnya ada di smartphone pelanggan, beberapa Neobank juga mengijinkan tingkatan reward berdasarkan pembelanjaan, atau menawarkan daftar toko (merchant) yang dapat dipilih untuk diskon. Reward bisa ditukarkan secara otomatis menggunakan aplikasi mobile Neobank.

Tipe – tipe Neobank

Meskipun banyak Neobank terlihat sama, (dengan model pemasaran yang inovatif dan sudut pandang fin-tech mereka pada pengelolaan uang), ada perbedaan penting, yang itu tergantung pada struktur perijinan mereka.

Mari kita lihat beberapa tipe Neobank :

1. Mempunyai Lisensi Bank Sendiri

- Neobank yang memiliki lisensi bank sendiri, baik khusus maupun penuh.

- Menyediakan rekening giro mereka sendiri, prabayar, kartu debit atau kredit, pertukaran mata uang, mata uang kripto, transfer uang, pembayaran peer-to-peer, asuransi (melalui pihak ketiga), rekening tabungan dan pinjaman.

Contoh : Monzo, N26, Revolut, Bank Jago.

2. Tanpa Lisensi Bank

- Neobank yang menawarkan layanan keuangan, tetapi di bawah lisensi bank lain.

- Rekening nasabah di bank lain ditautkan ke layanan Neobank yang menyediakan interface sendiri dan juga tool unik untuk aktivitas rekening nasabah.

- Beberapa Neobank juga dapat menggunakan lisensi bank mitra (perusahaan induk) untuk menyediakan produk keuangan mereka.

Contoh: Yolt, Simple, Chime Bank

3. Dengan Lisensi Alternatif

- Perusahaan yang memenuhi kriteria layanan berlisensi bank, tetapi dengan lisensi alternatif, misalnya, untuk menyediakan layanan uang elektronik.

Contoh: Monese, PayPal

4. Bank Beta

- Layanan keuangan anak perusahaan dari bank yang lebih besar dan mapan, yang ingin menjangkau lebih banyak pelanggan, atau ceruk tertentu, atau mengembangkan produk baru di bawah merek yang berbeda.

- Layanan mungkin terbatas pada awalnya, lalu berkembang seiring dengan meningkatnya popularitas

Contoh: Mettle, Superbank Direct, Hello bank.

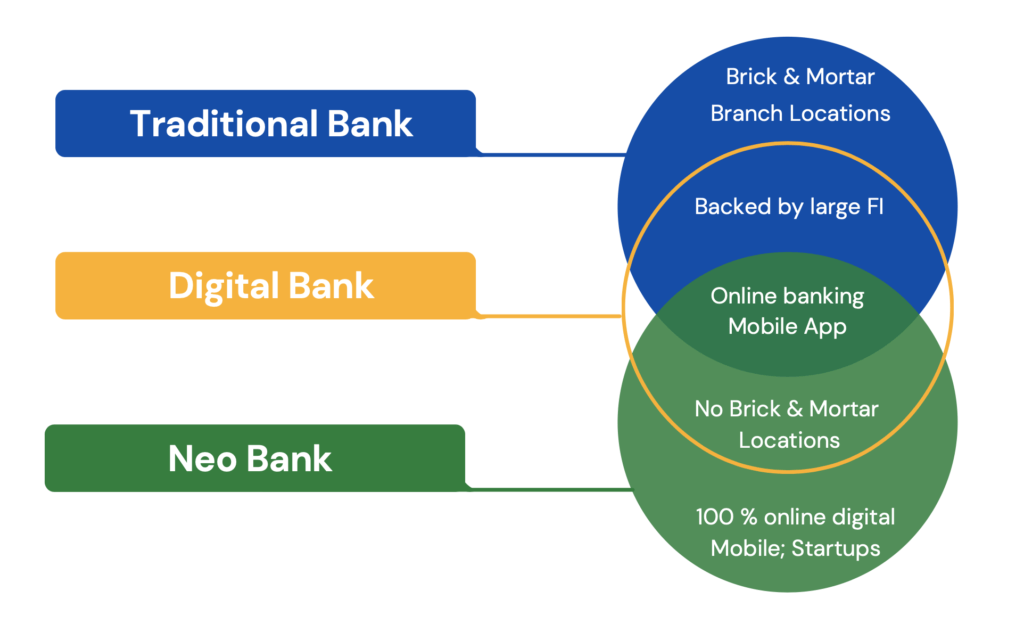

Bank Digital Dan Neobank, Sama Atau Berbeda?

Meskipun tampaknya keduanya didasarkan pada pendekatan yang mengutamakan aplikasi mobile, dan menekankan pada model operasi digital, tapi Bank digital dan Neobank tidak persis sama.

Jadi apa perbedaannya ?

Bank digital

Bank digital seringkali merupakan anak perusahaan, yang beroperasi secara online saja, dari pemain yang sudah mapan dan punya lisensi di sektor perbankan (bank besar).

Neobank

Neobank hanya tersedia secara full online, tanpa kantor cabang fisik, baik mereka beroperasi secara mandiri, atau dalam kemitraan dengan bank tradisional.

Beberapa neobank adalah lembaga keuangan yang telah memiliki ijin untuk menyimpan atau memberikan pinjaman. Di sisi lain, beberapa tidak memiliki lisensi perbankan. Oleh karena itu, mereka mengandalkan bank mitra untuk beroperasi.

Neobank vs Bank Tradisional

Setelah kamu melihat bagaimana neobank berbeda dari bank digital, mari kita lihat juga perbedaannya dengan bank tradisional.

Neobank pada dasarnya berbeda dari bank tradisional, dengan fokus untuk lebih mudah diakses dan nyaman bagi pelanggan.

Perbedaan 1: Cara Beroperasi

Pada bank tradisional,

Cabang bank fisik berada di wilayah mereka beroperasi, meskipun sebagian besar bank tradisional juga memiliki opsi perbankan online saat ini.

Biaya operasional bank tradisional lebih tinggi karena keberadaan kantor cabang dan infrastruktur yang diperlukan untuk mendukungnya.

Meskipun demikian, nasabah tidak perlu pergi ke kantor cabang bank untuk aktivitas perbankan sehari-hari. Teknologi modern menyediakan layanan bank dari jarak jauh melalui ponsel atau komputer desktop nasabah.

Pada Neobank,

Menyediakan layanan online saja. Dia tidak memiliki kantor cabang fisik, dan berinteraksi dengan pelanggan hanya melalui alat komunikasi jarak jauh, seperti telepon, chat, email, dan sebagainya.

Neobank “meletakkan” semua produk di aplikasi mobile yang praktis.

Perbedaan 2: Dukungan Pelanggan

Pada bank tradisional, dukungan terhadap pelanggan biasanya lebih bersifat pribadi, yang bisa berarti lebih lambat.

Pada Neobank, sebelumnya pelanggan telah melakukan pendaftaran yang cepat, dan verifikasi otomatis terkait riwayat kredit, identitas, dan lainnya. Jadi tidak memerlukan kontak secara pribadi dengan siapa pun.

Perbedaan 3: Lisensi

Bank tradisional memiliki lisensi perbankan secara penuh.

Sedangkan pada Neobank, lisensi bisa dimiliki sendiri atau bermitra dengan bank tradisional, seperti yang sudah dijelaskan sebelumnya.

Perbedaan 4: Biaya-biaya

Pada bank tradisional,

Membebankan berbagai jenis biaya yang tampaknya tidak terlihat pada laporan mutasi bank, dengan biaya bulanan untuk jenis akun tertentu.

Pada Neobank,

Lebih murah tanpa biaya bulanan. Harga ditampilkan dan disederhanakan di muka, jadi tidak ada biaya tersembunyi.

Comments are closed.